gmocoin-backtest is a python library for backtest with gmocoin fx btc trade technical analysis on Python 3.7 and above.

Project description

gmocoin-backtest

gmocoin-backtest is a python library for backtest with gmocoin fx btc trade technical analysis on Python 3.7 and above.

backtest data from here

Installation

$ pip install gmocoin-backtest

Usage

basic run

from gmocoin_backtest import Backtest

class MyBacktest(Backtest):

def strategy(self):

fast_ma = self.sma(period=5)

slow_ma = self.sma(period=25)

# golden cross

self.sell_exit = self.buy_entry = (fast_ma > slow_ma) & (

fast_ma.shift() <= slow_ma.shift()

)

# dead cross

self.buy_exit = self.sell_entry = (fast_ma < slow_ma) & (

fast_ma.shift() >= slow_ma.shift()

)

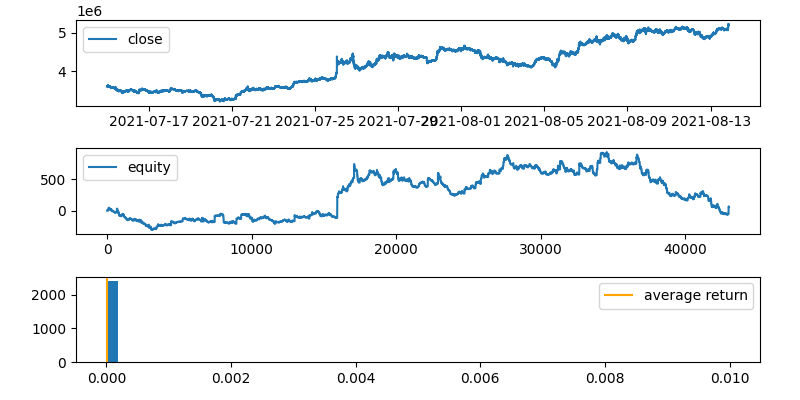

MyBacktest(from_date="2021-07-15", to_date="2021-08-15").run()

advanced run

from gmocoin_backtest import Backtest

from pprint import pprint

class MyBacktest(Backtest):

def strategy(self):

rsi = self.rsi(period=10)

ema = self.ema(period=20)

atr = self.atr(period=20)

lower = ema - atr

upper = ema + atr

self.buy_entry = (rsi < 30) & (self.df.C < lower)

self.sell_entry = (rsi > 70) & (self.df.C > upper)

self.sell_exit = ema > self.df.C

self.buy_exit = ema < self.df.C

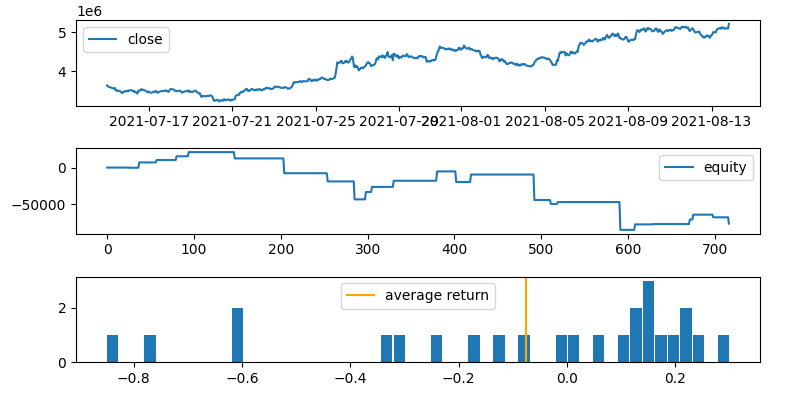

bt = MyBacktest(

symbol="BTC", # (default=BTC_JPY)

sqlite_file_name="backtest.sqlite3", # (default=backtest.sqlite3)

from_date="2021-07-15", # (default="")

to_date="2021-08-15", # (default="")

size=0.1, # (default=0.001)

interval="1H", # 5-60S(second), 1-60T(minute), 1-24H(hour) (default=1T)

data_dir="data", # data directory (default=data)

)

pprint(bt.run(), sort_dicts=False)

{'total profit': -76320.2,

'total trades': 25,

'win rate': 56.0,

'profit factor': 0.549,

'maximum drawdown': 105907.1,

'recovery factor': -0.721,

'riskreward ratio': 0.431,

'sharpe ratio': -0.226,

'average return': -0.075,

'stop loss': 0,

'take profit': 0}

Supported indicators

- Simple Moving Average 'sma'

- Exponential Moving Average 'ema'

- Moving Average Convergence Divergence 'macd'

- Relative Strenght Index 'rsi'

- Bollinger Bands 'bbands'

- Stochastic Oscillator 'stoch'

- Average True Range 'atr'

Strategy examples

MACD

class MyBacktest(Backtest):

def strategy(self):

macd, signal = self.macd(fast_period=12, slow_period=26, signal_period=9)

self.sell_exit = self.buy_entry = (macd > signal) & (

macd.shift() <= signal.shift()

)

self.buy_exit = self.sell_entry = (macd < signal) & (

macd.shift() >= signal.shift()

)

Bollinger Bands

class MyBacktest(Backtest):

def strategy(self):

upper, mid, lower = self.bbands(period=20, band=2)

self.sell_exit = self.buy_entry = (upper > self.df.C) & (

upper.shift() <= self.df.C.shift()

)

self.buy_exit = self.sell_entry = (lower < self.df.C) & (

lower.shift() >= self.df.C.shift()

)

Stochastic

class MyBacktest(Backtest):

def strategy(self):

k, d = self.stoch(k_period=5, d_period=3)

self.sell_exit = self.buy_entry = (

(k > 20) & (d > 20) & (k.shift() <= 20) & (d.shift() <= 20)

)

self.buy_exit = self.sell_entry = (

(k < 80) & (d < 80) & (k.shift() >= 80) & (d.shift() >= 80)

)

Moving average divergence rate

class MyBacktest(Backtest):

def strategy(self):

sma = self.sma(period=20)

ratio = (self.df.C - sma) / sma * 100

self.sell_exit = self.buy_entry = ratio > -5 & (ratio.shift() <= -5)

self.buy_exit = self.sell_entry = ratio < 5 & (ratio.shift() >= 5)

Momentum

class MyBacktest(Backtest):

def strategy(self):

mom = self.df.C - self.df.C.shift(10)

self.sell_exit = self.buy_entry = mom > 0 & (mom.shift() <= 0)

self.buy_exit = self.sell_entry = mom < 0 & (mom.shift() >= 0)

Donchian Channels

class MyBacktest(Backtest):

def strategy(self):

high = self.df.H.rolling(20).max()

low = self.df.L.rolling(20).min()

self.sell_exit = self.buy_entry = (high > self.df.C) & (

high.shift() <= self.df.C

)

self.buy_exit = self.sell_entry = (low < self.df.C) & (

low.shift() >= self.df.C

)

Relative Vigor Index

class MyBacktest(Backtest):

def rvi(

self, *, period: int = 10, price: str = "C"

) -> Tuple[pd.DataFrame, pd.DataFrame]:

co = self.df.C - self.df.O

n = (co + 2 * co.shift(1) + 2 * co.shift(2) + co.shift(3)) / 6

hl = self.df.H - self.df.L

d = (hl + 2 * hl.shift(1) + 2 * hl.shift(2) + hl.shift(3)) / 6

rvi = n.rolling(period).mean() / d.rolling(period).mean()

signal = (rvi + 2 * rvi.shift(1) + 2 * rvi.shift(2) + rvi.shift(3)) / 6

return rvi, signal

def strategy(self):

rvi, signal = self.rvi(period=5)

self.sell_exit = self.buy_entry = (rvi > signal) & (

rvi.shift() <= signal.shift()

)

self.buy_exit = self.sell_entry = (rvi < signal) & (

rvi.shift() >= signal.shift()

)

Release history Release notifications | RSS feed

Download files

Download the file for your platform. If you're not sure which to choose, learn more about installing packages.

Source Distribution

Built Distribution

Filter files by name, interpreter, ABI, and platform.

If you're not sure about the file name format, learn more about wheel file names.

Copy a direct link to the current filters

File details

Details for the file gmocoin-backtest-0.1.2.tar.gz.

File metadata

- Download URL: gmocoin-backtest-0.1.2.tar.gz

- Upload date:

- Size: 9.2 kB

- Tags: Source

- Uploaded using Trusted Publishing? No

- Uploaded via: twine/3.4.2 importlib_metadata/4.6.4 pkginfo/1.7.1 requests/2.26.0 requests-toolbelt/0.9.1 tqdm/4.62.0 CPython/3.9.6

File hashes

| Algorithm | Hash digest | |

|---|---|---|

| SHA256 |

a5329d0fd305033621f51f43e8849b81880c7c2ebc5a022715dd4e2e6a58d999

|

|

| MD5 |

3d84e587915290f193dda867ddc11c07

|

|

| BLAKE2b-256 |

e22c904835417f4cbdea745be13a160893f6a336b815e533ef633b5d4fcd2d57

|

File details

Details for the file gmocoin_backtest-0.1.2-py3-none-any.whl.

File metadata

- Download URL: gmocoin_backtest-0.1.2-py3-none-any.whl

- Upload date:

- Size: 8.2 kB

- Tags: Python 3

- Uploaded using Trusted Publishing? No

- Uploaded via: twine/3.4.2 importlib_metadata/4.6.4 pkginfo/1.7.1 requests/2.26.0 requests-toolbelt/0.9.1 tqdm/4.62.0 CPython/3.9.6

File hashes

| Algorithm | Hash digest | |

|---|---|---|

| SHA256 |

8fe35fab424a00376d95f33ce6f62358d32675aaaf667aff5e237cd2241d09ab

|

|

| MD5 |

a49acad591ffd6d73c8a14069cbaa9c3

|

|

| BLAKE2b-256 |

cb62ef41f528c3070a2a64076b5219f15ed6d02fdf655ab6a2f75268167ed8d5

|