Coletar, tratar dados de curvas de juros (ettj) com dados da B3 e ANBIMA e modelar curvas com nielson-svensson e HJM

Project description

pyettj

pyettj é uma biblioteca Python para capturar dados públicos das curvas de juros ou estrutura a termo da taxa de juros (ETTJ) com dados da B3 (Brasil, Bolsa e Balcão) e ANBIMA. Também é possível modelar curvas usando os modelos Heath-Jarrow-Morton (HJM) e Nelson-Siegel-Svensson (NSS).

Instalação

pip install pyettj

Ou:

python -m pip install git+https://github.com/rafa-rod/pyettj.git

Exemplo de Uso

Listar curvas disponíveis

import pyettj as ettj

ettj.listar_curvas()

Capturar uma curva em uma data

import pyettj as ettj

data = '09/04/2026'

df = ettj.get_ettj(data)

O DataFrame retornado tem a seguinte estrutura:

| refdate | curva | descricao | dias_corridos | dias_uteis | taxa | vertice |

|------------|-------|-----------|---------------|------------|--------|---------|

| 2026-04-09 | PRE | DIxPRE | 1 | 1 | 0.1465 | F |

| 2026-04-09 | PRE | DIxPRE | 4 | 2 | 0.1464 | M |

| ... | ... | ... | ... | ... | ... | ... |

A taxa está em decimal: 0.1465 = 14,65% a.a.

Capturar curva específica

df = ettj.get_ettj(data, curva="PRE")

df = ettj.get_ettj(data, curva="DIC") # DI x IPCA

df = ettj.get_ettj(data, curva="DCL") # Cupom Limpo Dólar

Capturar múltiplas curvas

df = ettj.get_ettj(data, curva=["PRE", "DIC"])

Usando proxy (ambiente corporativo)

import pyettj as ettj

import getpass

USER = getpass.getuser()

PWD = getpass.getpass("Senha de rede: ")

PROXY = "servidor"

PORTA = 4300

proxies = {

"http": f"http://{USER}:{PWD}@{PROXY}:{PORTA}",

"https": f"http://{USER}:{PWD}@{PROXY}:{PORTA}",

}

df = ettj.get_ettj(data, curva="PRE", proxies=proxies)

Plotar a curva

import pyettj as ettj

import pyettj.plot_ettj as plot

df = ettj.get_ettj(data, curva="PRE")

plot.plot_ettj(df)

Coletar várias datas

Use listar_dias_uteis para obter os dias úteis entre duas datas e get_ettj_historico para coletar o intervalo completo automaticamente:

import pyettj as ettj

# Listar dias úteis do intervalo

datas = ettj.listar_dias_uteis("01/04/2026", "09/04/2026")

# Coletar todas as datas de uma vez (com cache automático)

df_historico = ettj.get_ettj_historico(

"01/04/2026", "09/04/2026",

curva="PRE",

proxies=proxies,

)

# Identificar as datas retornadas

df_historico["refdate"].unique()

Cache local

Por padrão, o pyettj salva os dados em cache local (~/.pyettj/cache/) para evitar downloads repetidos. Isso é especialmente útil para séries históricas longas.

# Cache habilitado por padrão

df = ettj.get_ettj(data, proxies=proxies)

# Desabilitar cache

df = ettj.get_ettj(data, proxies=proxies, cache=False)

# Ver informações do cache

ettj.cache_info()

# Limpar cache

ettj.cache_clear() # tudo

ettj.cache_clear(antes_de="01/01/2026") # só dados antigos

O diretório padrão pode ser alterado via Python:

# Definir uma vez por sessão — todas as chamadas subsequentes usam este diretório

ettj.set_cache_dir(r"C:\dados\mercado\pyettj") # Windows

ettj.set_cache_dir("/dados/mercado/pyettj") # Linux/Mac

Tratamento de Exceções

from pyettj import HolidayError, NoDataError, CurvaInvalidaError, PyETTJError

try:

df = ettj.get_ettj("11/04/2026", proxies=proxies) # sábado

except HolidayError as e:

print(f"Feriado: {e}. Sugestão: {e.sugestao}")

try:

df = ettj.get_ettj(data, curva="XYZ", proxies=proxies)

except CurvaInvalidaError as e:

print(f"Curva inválida: {e.curva}")

try:

df = ettj.get_ettj(data, proxies=proxies)

except PyETTJError as e:

print(f"Erro: {e}")

ANBIMA — Estrutura a Termo das Taxas de Juros Estimada

Você pode obter os dados da ANBIMA disponíveis em: https://www.anbima.com.br/informacoes/est-termo/CZ.asp

import pyettj as ettj

parametros_curva, ettj_df, taxa, erros = ettj.get_ettj_anbima("15/09/2022")

A partir dos parâmetros estimados pela ANBIMA, você pode usar a equação de Svensson:

curva = parametros_curva.loc["PREFIXADOS", :].str.replace(",", ".").astype(float)

beta1, beta2, beta3, beta4 = curva[:4]

lambda1, lambda2 = curva[4:]

t = 21/252 # em anos

taxa = ettj.svensson(beta1, beta2, beta3, beta4, lambda1, lambda2, t)

print(taxa)

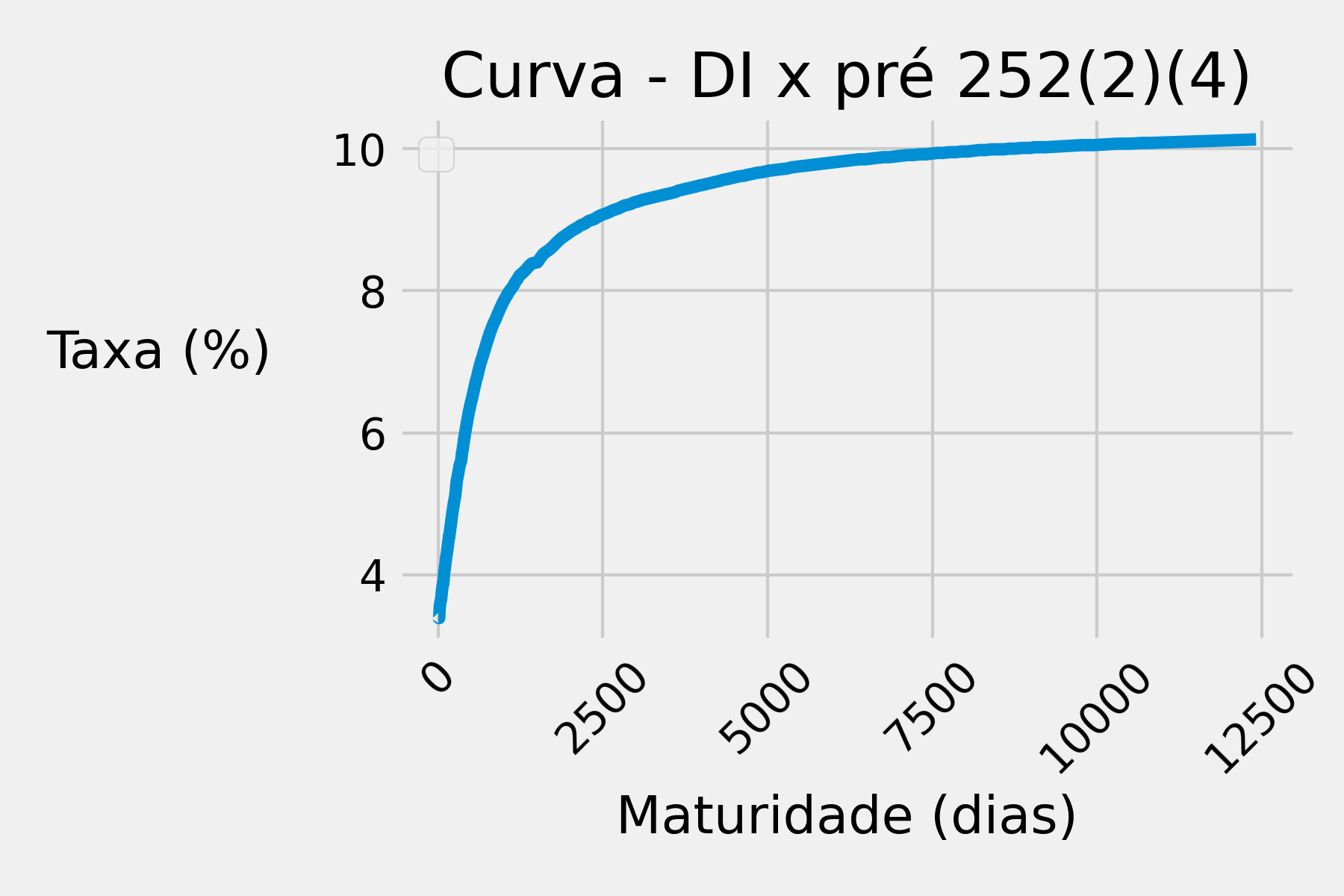

Para coletar as taxas em diversas maturidades:

maturidades = [1, 21, 42, 63, 126, 252, 504, 1008, 1260, 1890, 2520]

taxas = []

for x in maturidades:

taxa = ettj.svensson(beta1, beta2, beta3, beta4, lambda1, lambda2, x/252)

taxas.append(taxa)

pd.DataFrame(taxas, index=[x/252 for x in maturidades]).multiply(100).plot()

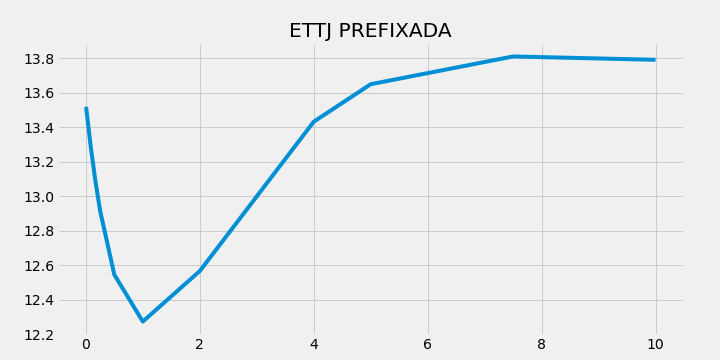

Caso você não possua os parâmetros da curva Svensson, pode-se estimá-los:

import matplotlib.pyplot as plt

import pyettj as ettj

data = '20/03/2023'

df = ettj.get_ettj(data, curva="PRE")

# t em anos, y em decimal

t = df["dias_corridos"].divide(252).values

y = df["taxa"].values

beta1, beta2, beta3, beta4, lambda1, lambda2 = ettj.calibrar_curva_svensson(t, y)

maturidades = [1, 21, 42, 63, 126, 252, 504, 1008, 1260, 1890, 2520]

taxas = [ettj.svensson(beta1, beta2, beta3, beta4, lambda1, lambda2, x/252)

for x in maturidades]

ettj_pre = pd.DataFrame(taxas, index=[x/252 for x in maturidades]).multiply(100)

plt.figure(figsize=(10, 5))

plt.plot(ettj_pre)

plt.title("ETTJ PREFIXADA")

plt.show()

Geração de Cenários de Estresse para Curva de Juros usando Heath-Jarrow-Morton (HJM)

Baseado no artigo de: Dario, A.D.G. and Fernández, M., 2011. Geraçao de Cenarios de Estresse para Curva de Juros. Brazilian Review of Finance, 9(3), pp.413-436.

O modelo HJM facilita a incorporação de opinião de especialistas na construção de cenários de estresse das curvas de juros. Além disso, segundo o estudo, o modelo HJM se mostra superior ao modelo de Nelson-Siegel-Svensson (NSS).

Ele modela a estrutura de volatilidade do processo das taxas e pode ser descrito usando apenas 3 componentes (3 fatores) que explicam mais de 95% da variação das taxas de juros: 1- nível, 2- inclinação e 3- curvatura.

Uma vez determinadas as funções de volatilidades $\sigma_j$ e os valores para cada fator $\xi_j$, $j = 1, 2, 3$, a curva de estresse para um holding period de $HP$ dias úteis pode ser construída como segue para cada maturidade $T_i$:

$$ r_{0+HP}(T_i) = r_0(T_i) + \frac{HP}{252} \mu(T_i) + \sqrt{\frac{HP}{252}} \sum_{j=1}^{3} \sigma_j(T_i)\xi_j $$

onde:

- $HP$ é o holding period em dias úteis

- $\mu(T_i)$ é o drift oriundo da equação diferencial estocástica multivariada

- $\sigma_j(T_i)$ são as volatilidades dos fatores

- $\xi_j$ são os choques dos fatores

O uso de três fatores é suficiente para descrever mais de 95% da variação da taxa de juros, segundo o referido estudo. Em termos de PCA (análise de componentes principais), são usados os três maiores autovalores, identificados como a representação dos movimentos de deslocamento paralelo, inclinação e curvatura.

Contudo, conforme minhas experiências, o uso de 3 fatores depende dos dados de calibração e forma de otimização. Aqui o algoritmo já possui ajustes de otimização para facilitar encontrar resposta ótima mais adequada, mas qualquer método que use PCA (análise de componentes principais) depende fortemente da qualidade dos dados (missing values e outliers influenciam muito).

Mais detalhes podem ser vistos no referido artigo, vamos para um exemplo de implementação.

import pyettj as ettj

import pyettj.HJM as HJM

import pandas as pd

import numpy as np

import seaborn as sns; sns.set_style("white")

import matplotlib.pyplot as plt

# 1. Coleta dos Dados

de = '13/05/2019'

ate = '09/04/2026'

df_historico = ettj.get_ettj_historico(

de, ate,

curva="PRE",

proxies=proxies, # omitir se não usar proxy

)

O DataFrame retornado por get_ettj_historico tem estrutura longa. Para o HJM precisamos de uma tabela pivô onde o índice são as datas e as colunas os vértices em dias corridos:

def preparar_dataframe_hjm(df: pd.DataFrame, vertices=None) -> pd.DataFrame:

"""

Converte o DataFrame longo do get_ettj_historico para o formato

wide exigido pelo ModeloHJM:

índice → datas (refdate)

colunas → dias corridos (vértices)

valores → taxa em percentual (taxa * 100)

"""

taxa_wide = df.pivot_table(

values="taxa",

index="refdate",

columns="dias_corridos",

aggfunc="first",

) * 100 # decimal → percentual

taxa_wide.columns.name = None

taxa_wide = taxa_wide[sorted(taxa_wide.columns)]

if vertices:

colunas = [c for c in taxa_wide.columns if c in vertices]

return taxa_wide[colunas]

return taxa_wide.dropna(axis=1)

taxa_pre = preparar_dataframe_hjm(df_historico)

O resultado tem a seguinte estrutura:

| refdate | 210 | 420 | 630 | 840 | 1050 | 2520 |

|------------|-------|-------|-------|-------|-------|-------|

| 13/05/2019 | 6.41 | 6.56 | 6.99 | 7.38 | 7.73 | 8.81 |

| 14/05/2019 | 6.40 | 6.51 | 6.92 | 7.32 | 7.63 | 8.77 |

| 15/05/2019 | 6.40 | 6.52 | 6.92 | 7.32 | 7.65 | 8.82 |

| 16/05/2019 | 6.43 | 6.59 | 7.01 | 7.43 | 7.75 | 8.93 |

| 17/05/2019 | 6.46 | 6.70 | 7.14 | 7.57 | 7.90 | 9.13 |

No índice estão as datas de coleta das taxas da curva e as colunas são os vértices em dias corridos. Importante ressaltar que haverá dados faltantes (missing values) para vértices com menos liquidez — cabe ao usuário selecionar as melhores colunas e interpolar, se necessário.

# 2. Analisar os dados

# Recomendo fortemente verificar dados faltantes e valores estranhos.

# Use ferramentas gráficas para ajudar:

HP = 10

choques_historicos_pre = taxa_pre.diff(HP).dropna()

sns.histplot(choques_historicos_pre[210])

sns.boxplot(data=choques_historicos_pre[210])

# Veja também os choques históricos.

# Isso ajuda para construir cenários e saber o nível dos choques:

pontos_base_estresses_historicos_pre = pd.concat([

choques_historicos_pre.quantile(0.99, interpolation="nearest"),

choques_historicos_pre.quantile(1-0.99, interpolation="nearest"),

], axis=1) * 10_000 # em bps

pontos_base_estresses_historicos_pre.columns = ["Choques Positivos", "Choques Negativos"]

pontos_base_estresses_historicos_pre

# 3. Modelo HJM

modelo = HJM.ModeloHJM(convencao_dias=252, verbose=1)

# Sempre usar dias corridos conforme dados oriundos do pyettj

vertices_calibracao = [420, 840, 1050, 2520]

modelo.calibrar(taxa_pre, vertices_calibracao)

if modelo.calibrado:

print(f"✅ Calibração concluída! {modelo}")

data_choque = "2026-01-02"

resultado_pos = modelo.aplicar_choques(

data_choque=data_choque,

vertices_choques_dias=[21, 504, 252*10],

choques_observados=np.array([-100, 0, 255]) / 10_000, # em bps → decimal

hp_dias=10,

retornar_detalhes=True,

)

resultado_neg = modelo.aplicar_choques(

data_choque=data_choque,

vertices_choques_dias=[21, 504, 252*10],

choques_observados=np.array([100, 0, -200]) / 10_000, # em bps → decimal

hp_dias=10,

retornar_detalhes=True,

)

# Caso precise salvar o modelo:

caminho_modelo = "modelo_hjm_calibrado.json"

modelo.salvar(caminho_modelo)

# Carregar o modelo salvo:

modelo_carregado = ettj.ModeloHJM.carregar(caminho_modelo, verbose=1)

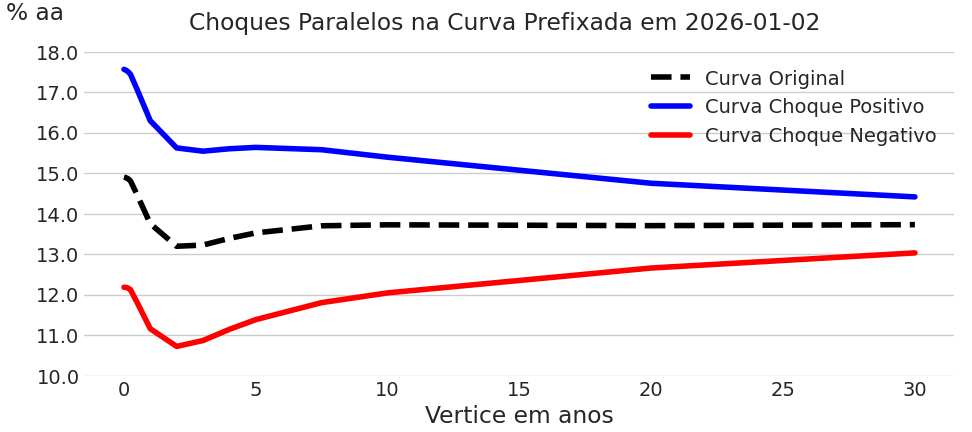

Para visualizar os choques, use:

resultado = resultado_neg["curva"][resultado_neg["curva"].columns[1:]]

resultado.columns = ["Curva Original", "Curva Choque Negativo"]

resultado = pd.concat(

[resultado, resultado_pos["curva"][resultado_pos["curva"].columns[2:]]],

axis=1,

).multiply(100)

resultado.columns = ["Curva Original", "Curva Choque Positivo", "Curva Choque Negativo"]

plt.figure(figsize=(10, 6))

plt.plot(resultado[["Curva Original"]], "k--")

plt.plot(resultado[["Curva Choque Positivo"]], "b")

plt.plot(resultado[["Curva Choque Negativo"]], "r")

plt.xlabel("Vértice em anos")

plt.ylabel("% aa", loc="top", rotation=0, labelpad=-20)

locs, _ = plt.yticks()

plt.yticks(locs, np.round(locs, 1))

plt.suptitle(f"Choques Paralelos na Curva Prefixada em {data_choque}")

plt.legend(resultado.columns)

plt.box(False)

plt.grid(axis="y")

plt.show()

Para visualizar os parâmetros e demais resultados:

print("=== Análise de Componentes Principais ===")

print(modelo.pca)

print("=== Parâmetros Estimados ===")

print(modelo.parametros)

print("=== Resumo do Modelo ===")

resumo = modelo.resumo()

print(resumo)

print(f"Número de componentes: {modelo.num_componentes}")

# Vértices usados na calibração (em dias corridos)

print(f"Vértices: {modelo.vertices_dias}")

Release history Release notifications | RSS feed

Download files

Download the file for your platform. If you're not sure which to choose, learn more about installing packages.

Source Distribution

Built Distribution

Filter files by name, interpreter, ABI, and platform.

If you're not sure about the file name format, learn more about wheel file names.

Copy a direct link to the current filters

File details

Details for the file pyettj-0.4.0.tar.gz.

File metadata

- Download URL: pyettj-0.4.0.tar.gz

- Upload date:

- Size: 33.2 kB

- Tags: Source

- Uploaded using Trusted Publishing? No

- Uploaded via: poetry/2.1.3 CPython/3.12.10 Darwin/20.6.0

File hashes

| Algorithm | Hash digest | |

|---|---|---|

| SHA256 |

a5568d44c2d1d47aadd6745858f735d9f86c72d53b0754a4937bf0e6361b1181

|

|

| MD5 |

3e289342e4e3e1780ee67a27d5c5bfc1

|

|

| BLAKE2b-256 |

2c35e32e19d7f4d201c62afa42da7f686d3d0b8987e0a38f8407e0b31bbfd68a

|

File details

Details for the file pyettj-0.4.0-py3-none-any.whl.

File metadata

- Download URL: pyettj-0.4.0-py3-none-any.whl

- Upload date:

- Size: 32.2 kB

- Tags: Python 3

- Uploaded using Trusted Publishing? No

- Uploaded via: poetry/2.1.3 CPython/3.12.10 Darwin/20.6.0

File hashes

| Algorithm | Hash digest | |

|---|---|---|

| SHA256 |

2056996fd7213f8183e33b12376f1230f8e7e3e58777caa588958e9ce0593081

|

|

| MD5 |

0db5a2bc130e6fc82170a05941ebb30e

|

|

| BLAKE2b-256 |

4cb87d550d0e9842d0b3501c2ed2e93b7f7af95e7a216e75e4fa5cb26c74a9a5

|